Trpělivost jako konkurenční výhoda v éře okamžitého světa

Jako investiční poradce jsem za 18 let praxe absolvoval při průměru 14 schůzek týdně více než 13 000 poradenských rozhovorů.

Největší technologické firmy světa vydělávají rekordní miliardy. Přesto se investoři bojí.

Výkon čipů, schopnosti LLM modelů a rychlost inovací letí vzhůru po vertikále. Přesto se na trzích šíří nervozita a debaty o tom, zda se „techu“ stále vyplatí věřit. Není to paradox? Firmy jako Microsoft, Alphabet nebo Nvidia reportují masivní zisky, a přesto investoři propadají panice při sebemenším náznaku zpomalení. Kde je zakopaný pes? Není to v účetnictví, ale v našem vnímání času a hodnoty.

Past „naceněné dokonalosti“

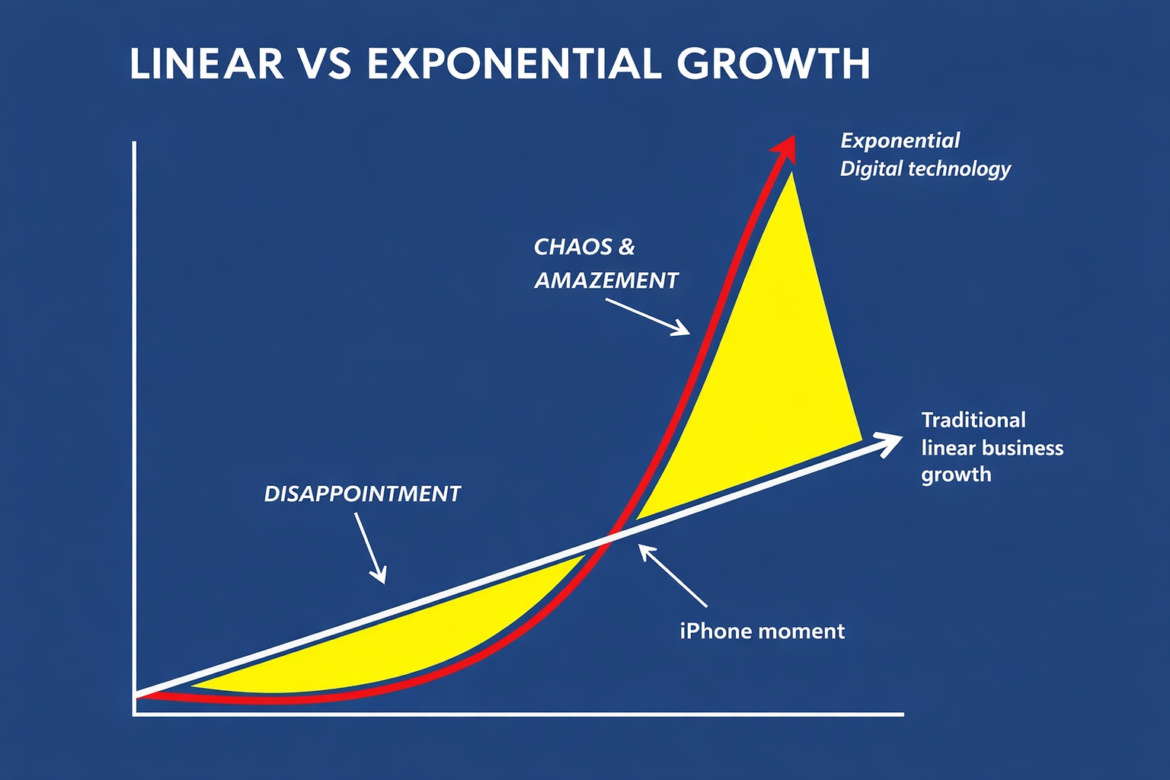

Trh nekupuje současnost, ale budoucnost. Pokud firma roste lineárně o skvělých 20 %, ale my jsme do ceny akcií započítali exponenciální růst 60 %, cena paradoxně padá. Dobrý byznys se tak v očích netrpělivých investorů stává „zklamáním“.

Lineární peněženka vs. exponenciální kód

Zatímco technologie se v laboratořích zdvojnásobí za rok, adopce v reálných firmách trvá roky. Změna procesů, školení lidí a integrace AI do byznysu má svou setrvačnost. Vzniká tak „time-lag“ mezi investicí a reálným přínosem do zisku.

zdroj: inspirováno článkem na Medium

Závody v digitálním zbrojení

Technologičtí giganti dnes utrácejí stovky miliard dolarů za infrastrukturu (Capex). Nedělají to proto, že by chtěli, ale proto, že musí. V době exponenciálního pokroku totiž platí: „Kdo chvíli stál, již stojí opodál“ – a v techu to znamená pád do bezvýznamnosti během pár let.

Psychologický strach z výšek

Historická zkušenost nás naučila, že nic neroste do nebe. Máme tendenci hledat bublinu i tam, kde jsou zisky podloženy reálnou poptávkou. Je to souboj mezi naší logikou (která vidí zisky) a naším strachem (který pamatuje splasknutí bublin).

Závěr?

Nejde o krizi ziskovosti. Tyto firmy jsou stroje na peníze. Jde o krizi našich očekávání. Možná bychom se měli naučit vnímat technologický pokrok jako maraton běžený sprinterským tempem – zisky přijdou, ale nemusí kopírovat křivku procesorového výkonu ze dne na den. Jak to vidíte vy?

Jsme jen příliš netrpěliví, nebo jsou obavy z „přepálených“ investic do AI oprávněné?

Jako investiční poradce jsem za 18 let praxe absolvoval při průměru 14 schůzek týdně více než 13 000 poradenských rozhovorů.

Luxusní mechanické hodinky se v posledních letech stále častěji objevují v debatách o alternativních investicích.

V rámci naší činnosti postupně rozšiřujeme okruh spolupracujících partnerů v oblasti privátní správy majetku.

Poslední rok jasně ukázal, že svět vstoupil do nové fáze. Nejde jen o čipy, ani o jednu konkrétní komoditu.